Les bases du REEE

- Fonctionnement d'un REEE

- Type de REEE

- Investissements

- Coûts et frais

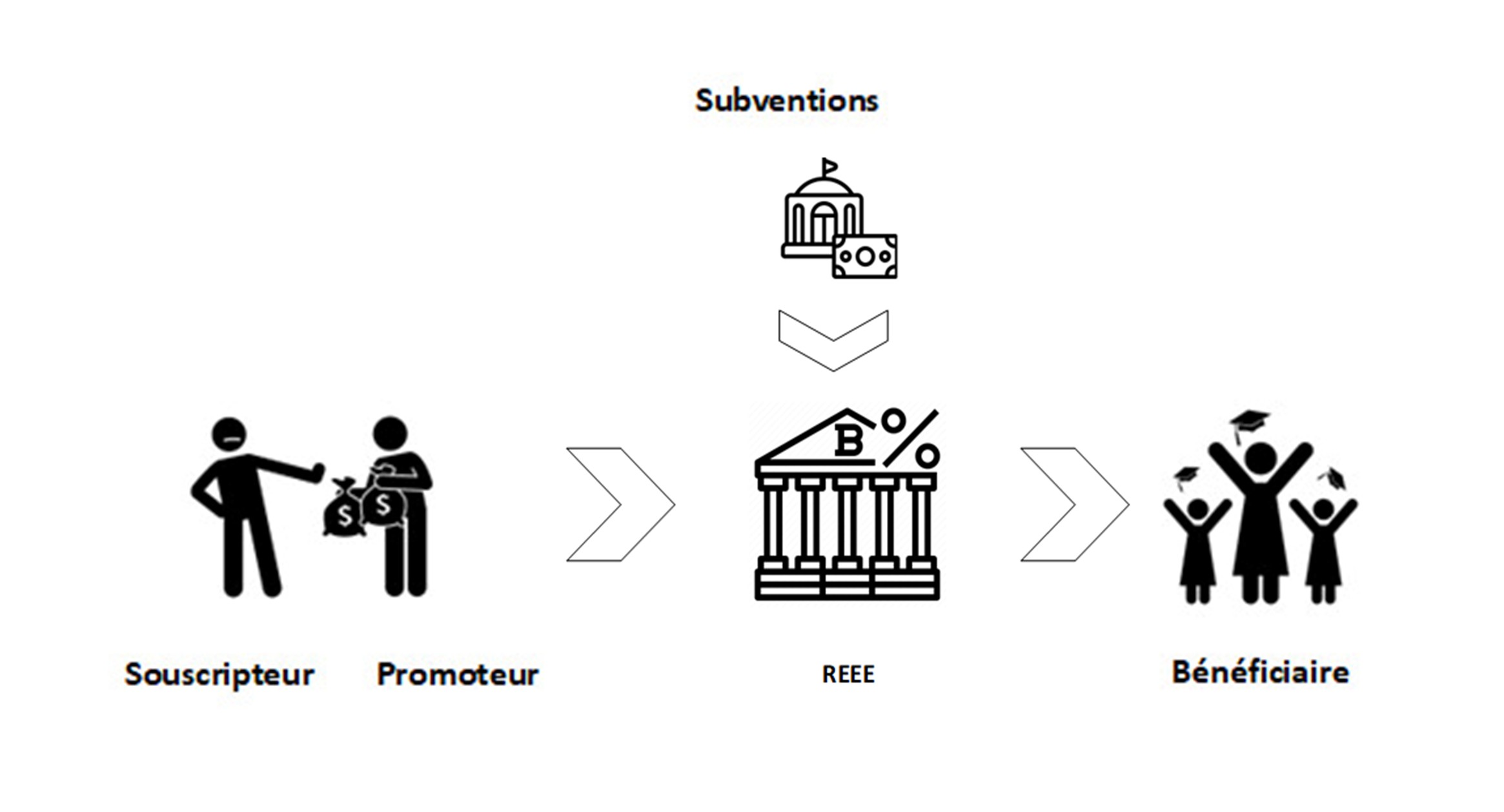

Fonctionnement d'un REEE

Voici un aperçu du fonctionnement général d'un REEE :

- Un souscripteur conclut un contrat de REEE avec le promoteur et désigne un ou plusieurs bénéficiaires du régime.

- Le souscripteur verse des cotisations au REEE. Les subventions gouvernementales (s'il y a lieu) seront versées au REEE.

- Le promoteur du REEE administre toutes les sommes versées au REEE. Il veille également à ce que les paiements effectués dans le cadre du REEE le soient conformément aux dispositions de ce dernier.

- Le promoteur peut restituer les contributions du souscripteur.

- Le promoteur peut effectuer des paiements au bénéficiaire pour l'aider à financer ses études post-secondaires.

- Le promoteur peut verser des revenus cumulés.

Le souscripteur est la personne qui établit le REEE, désigne un ou plusieurs bénéficiaires et verse des cotisations. En règle générale, le souscripteur du régime ne peut pas être changé une fois que le régime a été établi.

Vous pouvez changer de souscripteur par le biais d'un transfert de plan. Par exemple, lorsque les grands-parents ont ouvert le régime initial et souhaitent en transférer la propriété aux parents des bénéficiaires.

Il incombe au souscripteur de veiller à ce que les plafonds de cotisation ne soient pas dépassés. Le souscripteur conserve le contrôle des cotisations. Toutefois, les cotisations peuvent être versées au bénéficiaire par le souscripteur ou en son nom.

Le souscripteur doit être une personne physique ; les sociétés et les fiducies ne peuvent pas être souscripteurs (sauf si la fiducie est la succession d'un souscripteur décédé). Tous les souscripteurs d'un REEE doivent fournir leur NAS au promoteur avant que le régime puisse être enregistré en tant que REEE.

- Vous pouvez être un abonné unique.

- Vous et votre conjoint ou ex-conjoint de fait pouvez être co-souscripteurs.[1]

- L'aidant principal public d'un bénéficiaire peut également être un souscripteur. Il peut s'agir du service, de l'organisme ou de l'institution qui s'occupe du bénéficiaire, ou du curateur public de la province dans laquelle réside le bénéficiaire.

Dans le cas d'un régime individuel, il n'y a aucune restriction quant à la personne qui peut être le souscripteur initial d'un REEE. N'importe qui (parents, grands-parents ou autres membres de la famille et amis), quel que soit son âge, peut ouvrir un REEE et désigner un bénéficiaire. Vous pouvez même ouvrir un REEE pour vous-même. Dans le cas d'un régime familial, le souscripteur doit avoir un lien de parenté ou d'adoption avec tous les bénéficiaires du régime.

[1] Les conjoints ou ex-conjoints (divorcés ou séparés) peuvent ouvrir un compte REEE en tant que souscripteurs conjoints. Cette dernière option a été introduite dans le cadre du budget fédéral 2023.

Les modifications apportées à le souscripteur sont autorisées dans les cas suivants :

- Un ancien conjoint ou concubin peut devenir souscripteur sur la base d'une décision de justice ou d'un accord écrit de partage des biens après la rupture de la relation.

- Une autre personne ou un autre aidant principal public qui a acquis, en vertu d'un accord écrit, les droits d'un aidant principal public peut devenir un souscripteur.

- S'il y a des souscripteurs conjoints, le survivant continue d'être le souscripteur du REEE. Une personne peut être désignée comme souscripteur successeur et deviendra le souscripteur après le décès du dernier souscripteur survivant. Dans le cas contraire, les exécuteurs testamentaires du souscripteur peuvent assumer cette responsabilité.

Vous devez vérifier les conditions de votre REEE pour connaître les changements autorisés par les conditions du régime.

Le promoteur est la personne ou l'organisation qui offre le régime d'épargne-études (REE) et qui demande à l'ARC de l'enregistrer comme REEE à la demande du souscripteur.

Le promoteur fait en sorte que les fonds soient détenus par une société fiduciaire agréée au Canada.

Le promoteur administre toutes les sommes versées au REEE pour payer les PAE à un ou plusieurs bénéficiaires du régime ou pour leur compte.

Le bénéficiaire (futur étudiant) d'un REEE est une personne désignée par le souscripteur et à laquelle, ou au nom de laquelle, le promoteur accepte de verser des paiements d'aide aux études. Il n'y a pas de limite au nombre de régimes que vous pouvez établir pour un bénéficiaire, ni au nombre de REEE qu'il peut avoir. Toutefois, les plafonds de cotisation annuelle et cumulative s'appliquent à chaque bénéficiaire et non à chaque compte REEE.

Le bénéficiaire doit avoir un NAS et résider au Canada au moment de la désignation.[1] Les cotisations ne peuvent être versées que pour des bénéficiaires résidant au Canada, et seuls les bénéficiaires résidant au Canada peuvent bénéficier des incitations gouvernementales.

Dans le cas d’un régime individuel, il n’existe aucune restriction quant à l’identité du bénéficiaire. Un tel régime ne peut avoir qu’un seul bénéficiaire, sans restriction relative à l’âge. Vous pouvez être le bénéficiaire de votre propre REEE.

Dans le cas d'un régime familial, il peut y avoir un ou plusieurs bénéficiaires et chaque bénéficiaire doit remplir les deux conditions suivantes :

- Le bénéficiaire doit être lié par les liens du sang ou de l'adoption à chaque souscripteur vivant, ou avoir été ainsi lié à un souscripteur initial décédé.

- Le bénéficiaire ne doit pas avoir atteint l'âge de 21 ans au moment où il est désigné comme bénéficiaire. Lorsqu'un régime familial est transféré à un autre, un bénéficiaire âgé de 21 ans ou plus peut toujours être désigné comme bénéficiaire du nouveau REEE.

Sont considérés comme unis par les liens du sang ou de l’adoption les parents, frères, soeurs, enfants ou petits-enfants du souscripteur. La définition ne couvre pas les nièces, neveux, tantes, oncles ou cousins du souscripteur. L’adoption fait référence à un enfant adopté légalement ou de fait. Les enfants nés d’une union antérieure sont considérés comme apparentés à leur beau-père ou belle-mère.

[1] Depuis le 1er janvier 2004, une personne ne peut être désignée comme bénéficiaire que si son NAS a été fourni au promoteur du régime et que le bénéficiaire est un résident du Canada. Il existe des exceptions pour les bénéficiaires de REEE conclus avant 1999 et, dans des cas limités, pour les transferts d'un autre REEE pour le même bénéficiaire non résident.

Vous pouvez désigner un autre bénéficiaire si les conditions du régime le permettent. Cela s'applique aux régimes individuels et familiaux. Si vous avez un régime collectif, vérifiez les conditions du régime pour savoir si vous pouvez changer de bénéficiaire ou transférer le régime à un autre bénéficiaire.

Toutes les cotisations versées au régime pour l'ancien bénéficiaire sont traitées comme si elles avaient été versées pour le nouveau bénéficiaire à la date à laquelle elles ont été initialement versées. Cela peut entraîner une pénalité pour cotisation excédentaire, à moins que.. :

- le nouveau bénéficiaire est âgé de moins de 21 ans et est un frère ou une sœur de l'ancien bénéficiaire, ou

- les deux bénéficiaires sont âgés de moins de 21 ans et ont un lien de parenté avec le souscripteur initial.[2]

Certaines incitations gouvernementales, jusqu'à concurrence du maximum par bénéficiaire, peuvent être transférées à un frère ou une sœur. Dans le cas contraire, elles sont restituées au gouvernement si le bénéficiaire ne poursuit pas d'études dans un établissement d'enseignement postsecondaire admissible.

[2] La disposition permettant la désignation de bénéficiaires non apparentés dans les contrats établis avant le 14 juillet 1990 a été exemptée. Dans ce cas, vous pourrez conserver ce bénéficiaire dans votre régime et cotiser pour ses études postsecondaires, mais votre régime n'aura droit à aucune SCEE.

Dans le cas d'un régime individuel, vous pouvez désigner un nouveau bénéficiaire. Dans le cas d'un régime familial, le REEE se poursuit avec les bénéficiaires restants.

Le régime est fermé si tous les bénéficiaires sont décédés et si aucun bénéficiaire de remplacement ne peut être désigné.

Types de REEE

Il existe trois types de régimes enregistrés d'épargne-études (REEE) :

- les régimes individuels

- les régimes familiaux

- les régimes collectifs

Le REEE que vous choisissez peut dépendre du nombre de bénéficiaires que vous avez, de l'âge des bénéficiaires et de ce dans quoi vous voulez investir. Votre fournisseur de REEE peut vous donner des informations sur des régimes spécifiques et vous aider à choisir le régime qui vous convient le mieux.

| Critères | Régime individuel | Régime familial | Régime collectif |

|---|---|---|---|

| Promoteur de REEE | Banques, coopératives de crédit, sociétés de fonds communs de placement, courtiers en valeurs mobilières, compagnies d'assurance et courtiers en plans de bourses d'études. | Les concessionnaires de bourses d'études ou de plans collectifs (entités non imposables telles que les fondations ou les fiducies à but non lucratif). | |

| Souscripteur | Peut être :

|

||

| Bénéficiaire | Un | Un ou plusieurs Être lié au souscripteur par le sang ou l'adoption | Un seul bénéficiaire désigné par le souscripteur, mais dans le cadre d'un plan pour plusieurs enfants |

| Âge du bénéficiaire | Aucune limite d'âge | Moins de 21 ans au moment de la désignation | Peut être spécifié par le régime |

| Moins de 31 ans au moment de la cotisation | |||

| Cotisations | Le souscripteur décide du moment et du montant de sa contribution, dans la limite du plafond à vie. Le promoteur peut fixer un montant minimum. | Le souscripteur décide du moment et du montant de sa contribution, dans la limite du plafond à vie. Le promoteur peut fixer un montant minimum. | Cotisations régulières déterminées lors de l'ouverture du plan |

| Date limite de cotisation | Jusqu'à la 32e année du régime (36e année pour un régime déterminé) | Jusqu'au 31e anniversaire de chaque bénéficiaire | Cotisations selon l'échéancier du plan |

| Paiements/retraits | Cotisations : Elles peuvent être restituées au souscripteur en franchise d'impôt à tout moment ou être versées à un bénéficiaire ou en son nom pour l'aider à financer ses études. Toutefois, si le bénéficiaire n'a pas droit à un PAE, les subventions et les incitations peuvent devoir être restituées au gouvernement. | Cotisations : Généralement remboursées au souscripteur lorsque le bénéficiaire atteint un certain âge. | |

| PAE : Certains régimes prévoient des PAE selon un calendrier fixe, tandis que d'autres vous laissent décider. | PAE : basés sur le nombre total d'élèves du même âge scolarisés cette année-là, mais les incitations gouvernementales sont versées à des bénéficiaires spécifiques. | ||

| Fermeture du plan | Fin de la 35e année après l'année d'entrée dans le régime (40e année pour un régime déterminé) | Fin de la 35e année après l'année d'entrée dans le régime | La date d'échéance du plan est fixée lors de l'adhésion et est basée sur la date de naissance du bénéficiaire. |

Lorsque vous créez un régime individuel ou familial, une fiducie distincte est établie pour chaque régime. Les régimes individuels n'autorisent qu'un seul bénéficiaire, tandis que les régimes familiaux sont destinés à un ou plusieurs bénéficiaires.

Les plans individuels et familiaux sont proposés par de nombreuses institutions financières, notamment les banques, les coopératives de crédit, les sociétés de fonds communs de placement, les compagnies d'assurance, les courtiers en placements et les courtiers en plans de bourses d'études.

En tant que souscripteur, vous pouvez décider quand et combien vous voulez cotiser (dans la limite du plafond viager par bénéficiaire). Vous pouvez également décider de suspendre les cotisations à tout moment. Les conditions du plan peuvent fixer un montant minimum de cotisation. Le plan peut vous permettre de décider comment investir les fonds du plan ou limiter les options d'investissement disponibles.

Les montants versés au plan dans le cadre de programmes d'incitation gouvernementaux, ainsi que les revenus de placement accumulés dans le plan, sont versés sous forme de paiements d'aide aux études (PAE) au(x) bénéficiaire(s) lorsque celui-ci (ceux-ci) est (sont) inscrit(s) à un programme d'études admissible.

- Établi pour un seul bénéficiaire qui doit être un résident canadien et avoir un numéro d'assurance sociale (NAS) valide.

- Il n'y a pas de restriction quant à l'âge du bénéficiaire.

- Il n'y a pas de restrictions quant aux personnes pouvant être désignées comme bénéficiaires. Un souscripteur peut être le bénéficiaire de son propre plan.

- Tout le monde peut être souscripteur et verser des cotisations au plan

- Les cotisations peuvent être versées jusqu'à 31 ans après l'ouverture du régime (35 ans pour un régime déterminé[1]).

[1] Un régime déterminé est un régime individuel dont le bénéficiaire a droit au crédit d'impôt pour personnes handicapées pour l'année d'imposition qui se termine dans la 31e année suivant l'année où le régime a été conclu. Un régime déterminé ne peut pas permettre qu'un autre particulier soit désigné comme bénéficiaire du REEE après la 35e année suivant l'année où le régime a été conclu.

- Établi pour un ou plusieurs bénéficiaires, qui doivent être résidents canadiens et avoir un NAS valide.

- Chaque bénéficiaire doit être âgé de moins de 21 ans au moment où il est ajouté au régime.

- Chaque bénéficiaire doit être lié au souscripteur du REEE par le sang ou par l'adoption.

- Lorsque tous les bénéficiaires sont frères et soeurs, on parle de régime pour frères et soeurs seulement plan

- Les cotisations peuvent être versées jusqu'à ce que le bénéficiaire ait atteint l'âge de 31 ans.

Les régimes collectifs, également appelés fonds d'éducation ou fonds de bourses d'études, sont offerts par des courtiers en plans de bourses d'études ou en plans collectifs et sont vendus par prospectus. Il s'agit d'un ensemble de régimes individuels qui sont administrés selon un concept de groupe d'âge. En d'autres termes, tous les contrats destinés à des bénéficiaires âgés de neuf ans sont administrés ensemble. La date d'échéance du régime est fixée au moment de l'adhésion et est basée sur la date de naissance du bénéficiaire.

Les cotisations à un plan collectif sont calculées par l'actuaire du promoteur. Le montant et la fréquence de ces cotisations restent les mêmes tant que le bénéficiaire n'a pas atteint l'âge de 18 ans. Des cotisations régulières pendant toute la durée du REEE sont généralement exigées, mais chaque régime a ses propres règles.

Votre épargne est combinée à celle d'autres personnes et les gains sont partagés lorsque vient le temps de payer les études. En général, à l'échéance de chaque régimes, les cotisations sont remboursées au souscripteur et les gains sont répartis entre les bénéficiaires qui ont le droit de recevoir des PAE pour chaque année de leurs études postsecondaires. Les montants reçus par chaque bénéficiaire seront différents, car les subventions et incitations gouvernementales ne peuvent être partagées entre les bénéficiaires d'un régime collectif.

Si votre bénéficiaire ne commence pas ses études postsecondaires en même temps que le reste du groupe, les revenus qu'il reçoit du régime peuvent être affectés. Si vous abandonnez le régime avant son échéance, vous risquez de perdre vos gains au profit du groupe.

Remarque : il est important de lire le prospectus du régime pour en comprendre le fonctionnement.

Investissements

Un REEE peut investir dans une vaste gamme de placements admissibles, tels que des actions, des obligations et d'autres titres populaires, y compris des fonds communs de placement, des contrats de fonds distincts et des certificats de placement garanti (CPG). En général, les types de biens admissibles à un REEE sont semblables à ceux qui sont admissibles à un REER. La disponibilité d'une partie ou de la totalité de ces options de placement dépendra de votre régime.

| Type de régime | Fournisseurs de REEE | Options d'investissement | Décisions d'investissement |

|---|---|---|---|

| Régimes individuels et familiaux | Banques et coopératives de crédit | Comptes d'épargne Les CPG Fonds communs de placement | Vous et votre conseiller choisissez une combinaison appropriée d'investissements. |

| Sociétés de fonds communs de placement | |||

| Compagnies d'assurance | |||

| Courtiers en valeurs mobilières | |||

| Group plans | Distributeurs de plans de bourses d'études | En général, un régime doit investir dans des titres à revenu fixe, tels que les bons du Trésor, les CPG et les obligations. | Toutes les décisions d'investissement sont prises pour vous |

Il n'y a aucune restriction quant au contenu étranger détenu dans un REEE. Toutefois, les dividendes versés sur des actions cotées à une bourse de valeurs prescrite dans un pays étranger peuvent faire l'objet d'une retenue d'impôt à la source. Il n'est généralement pas possible de bénéficier d'un allègement de la retenue à la source en vertu d'une convention fiscale.

Si un placement non admissible est acquis par votre REEE, une pénalité fiscale est égale à 50 % de la juste valeur marchande du placement au moment où il a été acquis ou est devenu non admissible. Le revenu de ces investissements est assujetti à un impôt sur les avantages égal à 100 % du revenu si ce dernier n'est pas retiré rapidement. En outre, l'ARC a le droit de révoquer tout REEE qui contient des investissements non admissibles.

Coûts et frais

Les frais ou charges des REEE varient considérablement. Ils peuvent dépendre du fournisseur du régime, des choix d'investissement et des règles du régime.[1] Des frais peuvent être facturés pour les éléments suivants :

- Ouverture de compte. L'ouverture d'un REEE est généralement gratuite, mais certaines institutions peuvent facturer des frais d'ouverture minimes.[2]

- Administration annuelle. Il n'y a souvent pas de frais annuels pour les REEE ouverts auprès d'une banque ou d'une société de fonds communs de placement, mais le coût des plans ouverts auprès d'autres institutions peut varier. Des frais annuels peuvent être exigés si l'épargne est inférieure à un certain seuil dans le plan, ou si des comptes liés sont ouverts auprès de la même institution financière, ou si des frais sont imposés en tant que frais de fiduciaire.

- Gestion des investissements. 'achat ou la gestion d'un investissement s'accompagne de différents types de coûts. Il peut y avoir des commissions pour l'achat ou la vente de titres de marché (tels que des actions, des obligations, des ETF, etc.) détenus dans le cadre d'un régime, ou payées à un conseiller pour gérer les investissements. Il peut également y avoir des frais de vente pour l'achat ou la vente de fonds communs de placement pour votre régime ou lorsque vous les vendez. Les fonds communs de placement facturent également des frais de gestion, exprimés sous la forme d'un ratio de frais de gestion (RFG), pour les fonds communs de placement détenus dans le régime.

- Autres frais. La plupart des régimes prévoient des frais supplémentaires pour les services spéciaux. Par exemple, il peut y avoir des frais pour changer le bénéficiaire du régime ou pour transférer de l'argent à un autre REEE.

Pour les comptes REEE fournis par un courtier en plans de bourses d'études, il y aura probablement d'autres frais, comme les suivants

- Frais ou commissions de vente Également appelés frais d'adhésion ou de souscription. Le vendeur et le fournisseur du plan reçoivent une commission lorsqu'un plan est ouvert. Ces frais ne sont généralement pas remboursables, après une période de rétractation de 60 jours, si le plan est résilié prématurément ou si le bénéficiaire ne poursuit pas ses études après le lycée.

- Frais annuels. Il peut s'agir de frais d'administration, de frais de fiducie et de frais de dépôt.

- Autres frais. La plupart des régimes prévoient des frais supplémentaires ou des pénalités. Ceux-ci peuvent inclure, mais ne sont pas limités à :

- les frais de retrait anticipé des cotisations,

- pour transférer le REEE à un autre REEE ou pour changer le bénéficiaire du régime.

- Si vous bénéficiez d'un régime collectif, les frais de modification de l'échéancier de paiement.

[1] Avant de signer et d'ouvrir le compte, discutez toujours des frais avec le conseiller du régime, examinez tous les documents du REEE et soyez clair sur toute situation qui entraînerait des frais supplémentaires sur le compte.

[2] Certaines institutions financières proposent des comptes REEE à frais réduits ou sans frais pour les Canadiens à faible revenu.