Subventions annuelles garanties

Croissance libre d'impôt

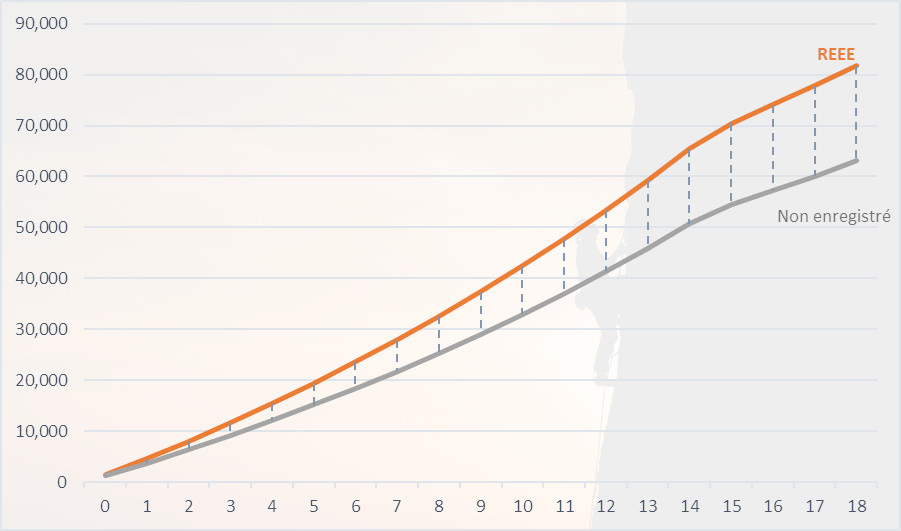

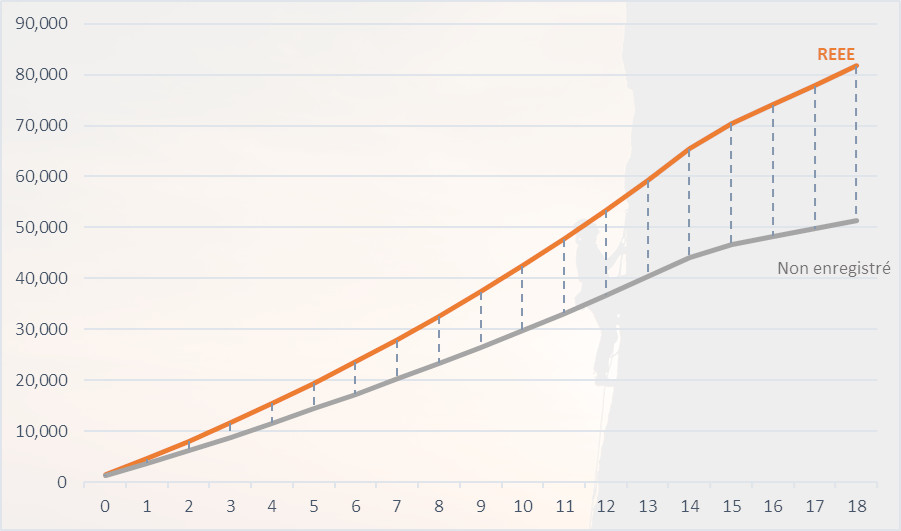

REEE ou épargne non enregistrée

REEE ou épargne non enregistrée

A titre d'illustration uniquement

-

Cotisation de 200 $ par mois de l'âge de 6 mois à l'âge de 14,5 ans

-

Subventions fédérales et du Québec

-

5% de revenus d'intérêts

Pas d'impôt

53,31% taux d'imposition marginal

Fermer

Tout le monde peut contribuer

Les grands-parents, la famille élargie, les amis proches et toute autre personne désireuse d'apporter son soutien peuvent faire des dons au REEE.

L'épargne flexible

Retraits fiscalement avantageux

En cas de retrait pour s'inscrire à un programme d'études postsecondaires admissible, la croissance du régime et les subventions gouvernementales seront imposées au taux d'imposition de l'étudiant. Le retrait des cotisations est toujours libre d'impôt.